42 erogazioni liberali art 100 comma 2 lettera h

Risoluzione del 11/07/2017 n. 89 - Agenzia delle Entrate E' confermata la detraibilità e la deducibilità delle erogazioni liberali effettuate a favore delle parrocchie ai sensi dell'art. 15, comma 1, lettera h), art. Chiarimenti sulla deducibilità delle erogazioni liberali in favore di ... In ragione di ciò, secondo quanto previsto dall'art. 100, comma 2, lett. a), del TUIR sono deducibili dal reddito d'impresa le erogazioni effettuate in favore di beneficiari che: hanno...

INSA Hauts-de-France | Groupe INSA THE + OF INSA Hauts-de-France. A green campus of 45 hectares equipped with numerous sports facilities and a wellness course of 7 km. A thriving and diversified community life: arts, sports, music, sustainable development. High-level technological platforms : experimentation center for sustainable buildings, mobile and collaborative robotics ...

Erogazioni liberali art 100 comma 2 lettera h

ed erogazione liberale - Traduzione in inglese - esempi italiano ... Traduzioni in contesto per "ed erogazione liberale" in italiano-inglese da Reverso Context: L'importo viene versato a titolo di contributo ed erogazione liberale a sostegno delle varie attività culturali promosse dall'Associazione "THE BLANK" ed è deducibile ai sensi del combinato disposto degli articoli 100 comma 2 lettera h) D.P.R. 917/1986 e art. Benefici fiscali per aziende e professionisti | UNICEF Italia Le erogazioni liberali della tua azienda all'UNICEF, oltre ad aiutare i bambini e a comunicare l'immagine solidale della tua azienda all'esterno, sono deducibili fiscalmente. ... Sono deducibili, per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2, lettera h del D.P.R. 917/86), ... Enti No Profit - Erogazioni Liberali E Benefici Fiscali art. 100, comma 2, lettera h), TUIR: Deduzione totale dal reddito d'impresa, nei limiti di € 30.000,00 o del 2% del reddito d'impresa dichiarato: Erogazioni liberali in denaro a favore delle APS: art. 100, comma 2, lettera l), TUIR: Deduzione totale dal reddito d'impresa, nei limiti di € 1.549,37 o del 2% del reddito d'impresa ...

Erogazioni liberali art 100 comma 2 lettera h. Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi) Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità. PDF Roma, 05 aprile 2005 Direzione Centrale Normativa e condizione (diversamente per le erogazioni di cui all'art. 100, comma 2, lettera m) del TUIR lo svolgimento di compiti istituzionali nel settore dei beni culturali è stato espressamente stabilito dal decreto del Ministero per i beni e le attività culturali del 3 ottobre 2002 - vedasi al riguardo la risoluzione n. 198/E del 20 ottobre 2003). 1.27.3 - Prospetto delle erogazioni liberali deducibili Art. 100 comma 2 del Tuir ... Contributi, donazioni e oblazioni di cui all'art. ... 2% del reddito d'impresa. Lett. b). Erogazioni liberali a favore di ... Aire Coeur des Hauts-de-France Ouest - A1 - Restaurants d'Autoroute Areas A1 - KM 122 - Lille Paris. Tél : 03 22 85 78 35. Site accessible uniquement dans le sens de circulation Lille-Paris. Retour à la liste des Aires de repos.

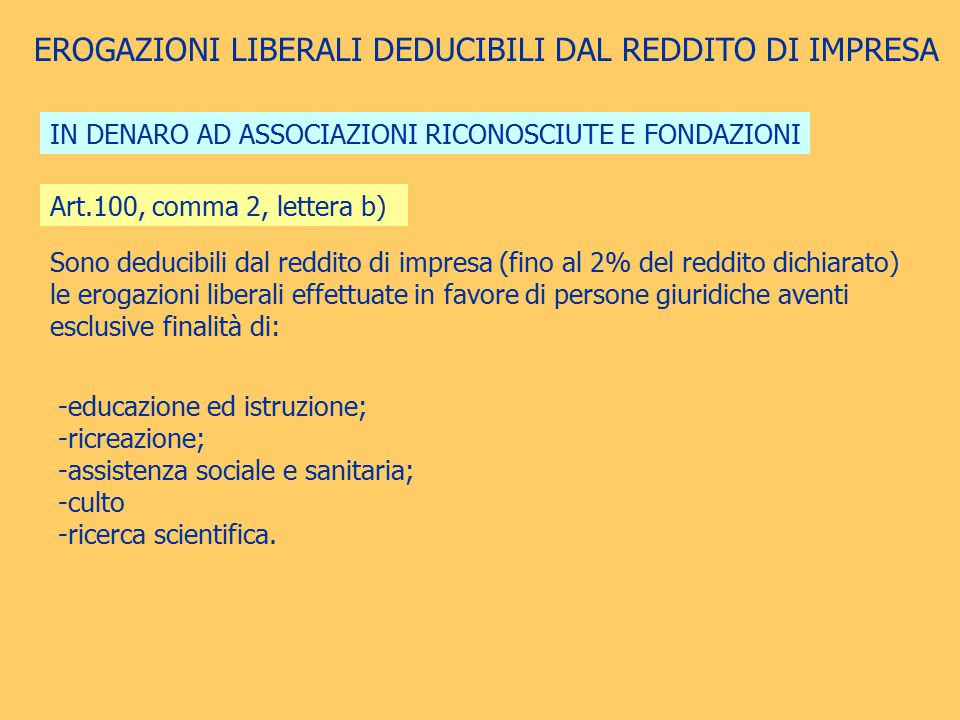

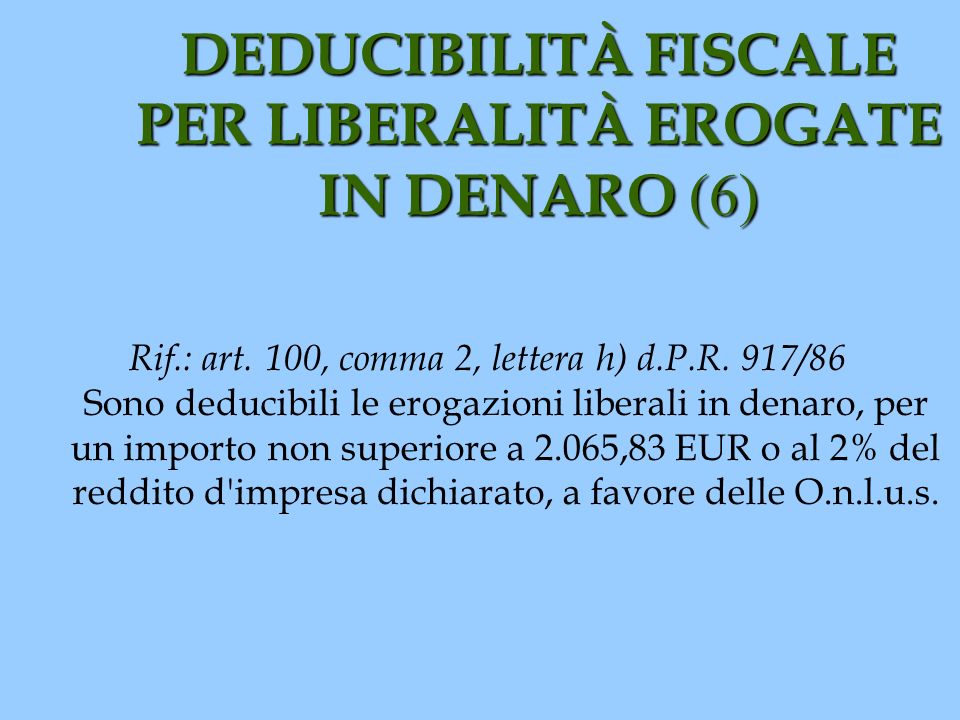

Erogazioni liberali/donazioni - Teatro alla Scala Erogazioni liberali da parte di Imprese . 1) Art. 100 comma 2 lettera m) del T.U.I.R. ... 2) Art. 100 comma 2 lettera g) del T.U.I.R. Sono deducibili per un importo non superiore al 2% del reddito d'impresa dichiarato, le erogazioni in denaro effettuate dalle imprese a favore della Fondazione Teatro alla Scala destinate alla produzione nei ... Art. 100 - Oneri di utilità sociale. (Tuir 917/86) - GBsoftware h) le erogazioni liberali in denaro, per importo non superiore a 2.065,83 euro o al 2 per cento del reddito d'impresa dichiarato, a favore delle ONLUS, nonche' le iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del Presidente del Consiglio dei Ministri ai sensi dell'articolo … Deducibilità donazioni - Manima Onlus Art. 100, comma 2, lettera a) d.P.R. 917/86 Sono deducibili le erogazioni liberali a favore di organizzazioni non governative, per un ammontare ... Erogazioni liberali, forme di intervento sociale e società benefit erogazioni liberali e crediti di imposta specifici, come l'art bonus o lo school ... art. 20 L. 47/97 art. 100, comma 2, lettera h), TUIR art. 100, comma 2,.

PDF Ministero per i beni e le attività culturali e per il turismo relativi alle agevolazioni fiscali spettanti a seguito di erogazioni liberali a sostegno dei beni ed attività culturali effettuate ai sensi dell'art. 100, comma 2 lettera m) e art. 15 comma 1 lettera h) del D.P.R. n. 917/1986. Le suddette erogazioni liberali consistono in liberalità in denaro a favore del settore pubblico Erogazioni liberali da aziende e privati | Da Qui a Là - Onlus Note: dedotte dell'art. 10,comma 1 lett. g del TUIR riferito alle erogazioni liberali in favore delle ONG che hanno mantenuto la qualifica di ODV e iscritte all'Anagrafe delleODV (Risoluzione 24.02.2015 n. 22)dell'art. 10 comma 1 del DL n. 35 del 2005 nel limite del 10 per cento del reddito complessivo e comunque entro euro 70.000 annui (Circolare 19.08.2005 n. 39) erogazioniliberali - Ministero della cultura Avviso Erogazioni Liberali ex art. 100, comma 2, lett. m) TUIR. La norma di cui all'art. 100, comma 2, lett. m), d.P.R. n. 917 del 22 dicembre 1986 (c.d. T.U.I.R.), dispone che: "Sono inoltre deducibili: (…) m) le erogazioni liberali in denaro a favore dello Stato... Avviso - (pubblicato il 9 gennaio 2023) EROGAZIONI LIBERALI - MODULO ON LINE Erogazioni liberali per restauro chiesa: ammessi i benefici fiscali Si alla detrazione per le persone fisiche ed enti non commerciali e deducibilità dal reddito d'impresa delle erogazioni liberali per lavori di restauro e risanamento conservativo della chiesa ...

Erogazioni liberali in favore delle istituzioni religiose per ...

Enti non profit - Erogazioni liberali e benefici fiscali Le erogazioni liberali agli enti non profit beneficiano comunque di agevolazioni fiscali che, a seconda della natura dei soggetti interessati (eroganti e beneficiari), entro determinati limiti...

Ministero per iBeni e le Attività Culturali

Région Hauts-de-France - Etablissements publics Retrouvez les établissements publics de la région Hauts-de-France et informations des départements Aisne, Nord, Oise, Pas-de-Calais, Somme

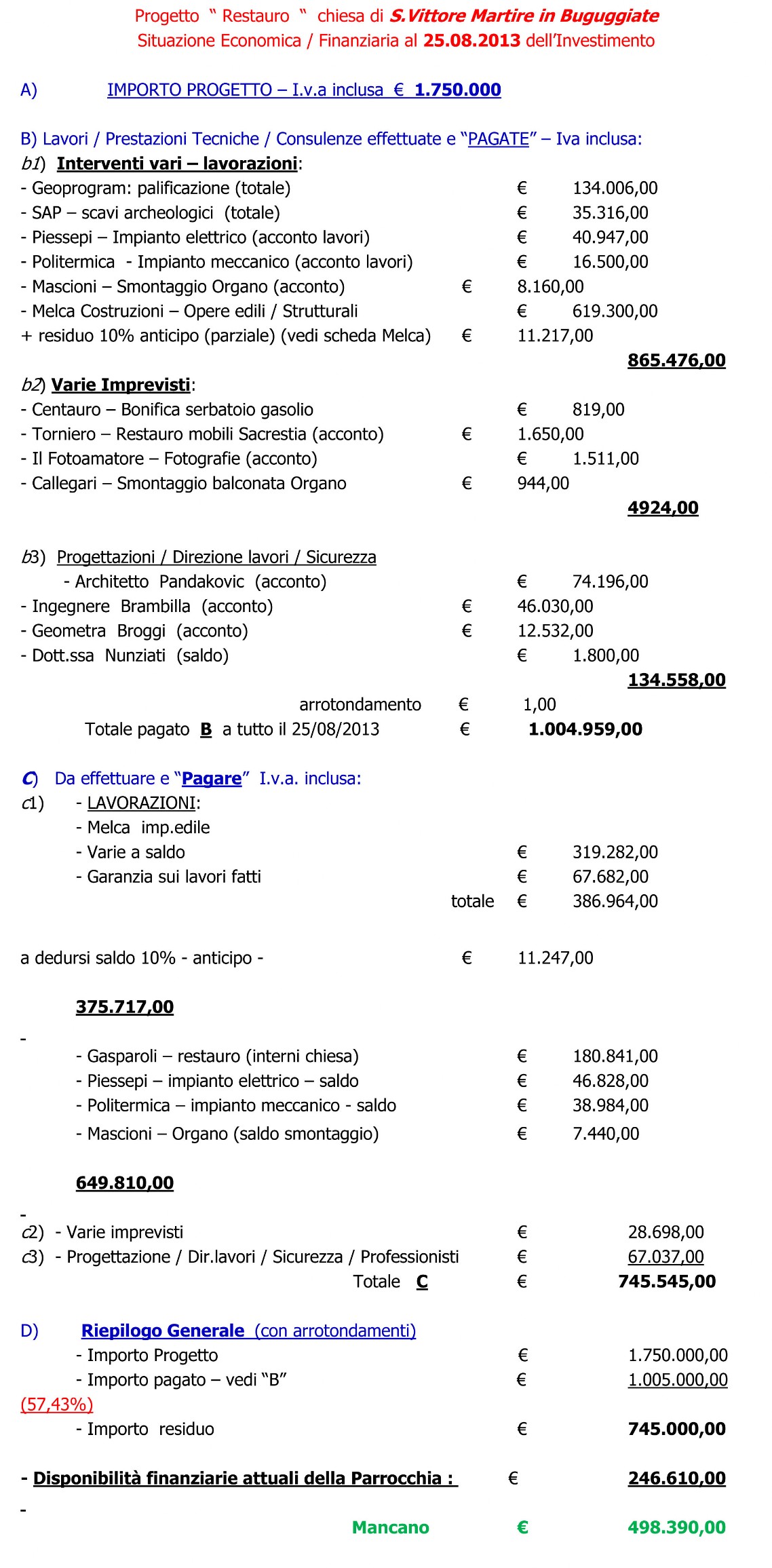

Investimento - Chiesa di San Vittore

PDF Risoluzione N. 133/E OGGETTO: Istanza di Interpello - Parrocchia Alfa. Erogazioni liberali. Art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR. Con l'interpello specificato in oggetto, concernente l'interpretazione dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR è stato esposto il seguente QUESITO

Dona e detrai - Amici dell'Oncologia - Aiutaci ad aiutare

Le erogazioni liberali a favore di musei e attività culturali Normativa Le erogazioni liberali a favore di musei e attività culturali Normativa. IT. English Deutsch Français Español Português Italiano Român Nederlands Latina Dansk Svenska Norsk Magyar Bahasa Indonesia Türkçe Suomi Latvian Lithuanian česk ...

Sostienici - Arcoiris Cooperativa Sociale

Detrazione d'imposta per erogazioni liberali - Articolo 15, comma 1 ... Il secondo periodo del comma 2 del medesimo articolo 1 stabilisce che il credito d'imposta è, altresì, riconosciuto "qualora le erogazioni liberali in denaro effettuate per interventi di manutenzione, protezione e restauro di beni culturali pubblici siano destinate ai soggetti concessionari o affidatari dei beni oggetto di tali interventi".

Gli oneri deducibili e le detrazioni di imposta previste dal ...

AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita convenzione.

Sostieni l'Associazione – i millecolori life

Trattamento fiscale delle donazioni a favore delle ONLUS - ANED Rif.: art. 100, comma 2, lettera h) d.P.R. 917/86: Sono deducibili le erogazioni liberali in denaro, per un importo non superiore a 2.065,83 EUR o al 2% del reddito d'impresa dichiarato, a favore delle Onlus. Cerca. Cerca. LE SEZIONI. Altavilla Silentina; Bergamo; Brescia;

2012 01-26 FAZI ANDREA - Commessione ENP - Convegno del 26-01 ...

Inciter les jeunes à pratiquer en club - France 3 Hauts-de-France Chaque année depuis 25 ans, la ligue d'athlétisme des Hauts-de-France initie des centaines d'enfants de 5 à 16 ans, dans une opération itinérante à travers la région.

I vantaggi fiscali di donare al Terzo Settore | Fondazione ...

Fazi - Enti non profit e fund raising - ODCEC Roma ART. 15 comma 1.1T.U.I.R.. ART. 100 comma 2 lett.h) T.U.I.R. ... deducibilità delle erogazioni liberali in denaro. Comma 1 lettera l - quater) ...

Untitled

Art. 100 testo unico delle imposte sui redditi (TUIR) - Oneri di ... Ai fini della deducibilità delle erogazioni liberali in favore di una persona giuridica ai sensi dell'art. 100, comma 2, lett. a), del d.P.R. n. 917 del 1986, è necessario che la somma sia effettivamente destinata al perseguimento di attività liberali o solidaristiche, spettando al contribuente la prova del concreto assolvimento di tale finalità.

Untitled

Enti No Profit - Erogazioni Liberali E Benefici Fiscali art. 100, comma 2, lettera h), TUIR: Deduzione totale dal reddito d'impresa, nei limiti di € 30.000,00 o del 2% del reddito d'impresa dichiarato: Erogazioni liberali in denaro a favore delle APS: art. 100, comma 2, lettera l), TUIR: Deduzione totale dal reddito d'impresa, nei limiti di € 1.549,37 o del 2% del reddito d'impresa ...

Sostieni la CRI – Dona al comitato – Associazione della Croce ...

Benefici fiscali per aziende e professionisti | UNICEF Italia Le erogazioni liberali della tua azienda all'UNICEF, oltre ad aiutare i bambini e a comunicare l'immagine solidale della tua azienda all'esterno, sono deducibili fiscalmente. ... Sono deducibili, per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2, lettera h del D.P.R. 917/86), ...

Presentazione di PowerPoint

ed erogazione liberale - Traduzione in inglese - esempi italiano ... Traduzioni in contesto per "ed erogazione liberale" in italiano-inglese da Reverso Context: L'importo viene versato a titolo di contributo ed erogazione liberale a sostegno delle varie attività culturali promosse dall'Associazione "THE BLANK" ed è deducibile ai sensi del combinato disposto degli articoli 100 comma 2 lettera h) D.P.R. 917/1986 e art.

Erogazioni liberali agli enti ecclesiastici a favore di ...

Erogazioni liberali in favore delle istituzioni religiose per ...

IL CREDITO D'IMPOSTA PER FAVORIRE LE EROGAZIONI LIBERALI A ...

Le erogazioni liberali di interesse generale

Erogazioni liberali da aziende e privati | Da Qui a Là

circolare 7.2015 - onlus

Art Bonus - Decreto Legge 31 maggio 2014 83

Art Bonus - Comune di Quarto, Via Enrico de Nicola 8, 80010 (Na)

Ambiente e organi di controllo

Aziende - benefici fiscali

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n ...

Sostieni il Centro – Centro Pace, Ecologia e Diritti Umani di ...

EROGAZIONI LIBERALI: le agevolazioni fiscali - Circolo Tennis ...

Erogazioni Liberali alle ASD: Regole e vantaggi per il ...

Come sostenerci - Fondazione Progetto Uomo

Sostienici - Azalea cooperativa sociale

ARTICOLO 100, DPR 917/1986

Deducibilità erogazioni liberali a favore delle ONLUS - ADM ...

ASSOCIAZIONE/I: SI, MA QUALE? - ppt scaricare

Ministero della cultura

Il credito di imposta per favorire le erogazioni liberali a ...

Deducibilità fiscale - Associazione La Gerla OdV

Donazioni – Gruppi di Volontariato Vincenziano

Il finanziamento di beni e attività culturali in Italia

MAPP - Museo d'Arte Paolo Pini - Erogazioni liberali

Donazioni | Fondazione Olly

bollettinoretro | mailing.fundraising.it | Mailing ...

Regolamento Amici dei Teatri di Reggio Emilia.docx

Sostienici – Ragazzi dentro

0 Response to "42 erogazioni liberali art 100 comma 2 lettera h"

Post a Comment