38 art 17 6 comma lettera dpr n 633 72

Documentazione Economica e Finanziaria - Dettaglio Articolo In vigore dal 22/06/2022. Modificato da: Decreto-legge del 21/06/2022 n. 73 Articolo 22. L'imposta e' dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e ... D.P.R. 633/72 IVA - Art. 7-septies Territorialità - Disposizioni ... 1. In deroga a quanto stabilito dall'articolo 7-ter, comma 1, lettera b), non si considerano effettuate nel territorio dello Stato le seguenti prestazioni di servizi, quando sono rese a committenti non soggetti passivi domiciliati e residenti fuori della Comunità: a) le prestazioni di servizi di cui all'articolo 3, secondo comma, numero 2);

Art. 17 c. 6 lett. a DPR 633/1972 - studioeg-commercialista.it art. 17 c. 6 lett.a-ter DPR633/1972: ….."alle prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici." art. 199 della Dir. 2006/112/CE: ….." prestazioni di servizi di costruzione, inclusi i servizi di riparazione, pulizia, manutenzione, modifica e demolizione relative a beni immobili nonché la consegna di lavori immobiliari,…….."

Art 17 6 comma lettera dpr n 633 72

Art. 17 comma 6: cos'è e che cosa prevede? Sono tanti gli interventi normativi che hanno lo scopo di contrastare l'evasione fiscale: per quanto riguarda l'evasione dell'IVA merita una segnalazione l'articolo 17 comma 6 del DPR 633/72 (noto anche come Decreto IVA), che introduce un particolare sistema contabile, ovvero quello del reverse change. Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter A decorrere dal 1° gennaio 2015 la legge di Stabilità 2015, integrando l'articolo 17 del DPR 633/72, ha esteso il meccanismo del "reverse charge" (inversione contabile) fra le altre, anche alle prestazioni di servizi di pulizia relative ad edifici. Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 D.P.R. 26 ottobre 1972, n. 633, sono soggette all'aliquota dell'imposta sul valore aggiunto del 19 per cento. Da ultimo l'aliquota del 19 per cento e' stata elevata al 20 per cento dall'art. 1, comma 1, del D.L. 29 settembre 1997, n. 328, convertito, con modificazioni, dalla L. 29 novembre 1997, n. 410). Articolo 17 Soggetti passivi. Articolo 17 bis

Art 17 6 comma lettera dpr n 633 72. Reverse Charge in edilizia lettera a) e lettera a-ter) - la lettera a) dell'art. 17 comma 6 del DPR 633/72, che contempla il reverse charge per le "prestazioni di servizi (…), compresa la manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l'attività di costruzione o ristrutturazione di immobili ovvero nei confronti dell'appaltatore principale o di un altro subappaltatore"; Testo Unico Iva 2021 - Altalex [1] Costituiscono prestazioni di servizi le prestazioni verso corrispettivo dipendenti da contratti d'opera, appalto, trasporto, mandato, spedizione, agenzia, mediazione, deposito e in genere da... Documentazione Economica e Finanziaria - Risultati ricerca 633 Emissione da: 26/10/1972 fino a: 26/10/1972 Numero Articolo Articolo 17 Dati ordinati per Data. Raffina ricerca. Memorizza ricerca. Piè di pagina. Reverse Charge in edilizia: guida alla disciplina IVA - Fiscomania Nella sostanza, i soggetti che emettono fatture senza IVA ai sensi dell'articolo 17, comma 6 DPR n 633/72, le possono considerare (al denominatore) nella determinazione dell'aliquota media delle operazioni attive. Se tale aliquota, aumentata del 10% (moltiplicata x 1,1) risulta inferiore a quella media sugli acquisti e se il credito risulta superiore a 2.582,28 euro, i contribuenti possono chiedere:

Art. 6 - Effettuazione delle operazioni. (Dpr 633/72) - GBsoftware a) per le cessioni di beni per atto della pubblica autorita' e per le cessioni periodiche o continuative di beni in esecuzione di contratti di somministrazione, all'atto del pagamento del corrispettivo; b) per i passaggi dal committente al commissionario, di cui al n. 3) dell'art. 2, all'atto della vendita dei beni da parte del commissionario; R17 - Inversione contabile art.17-c.6a) DPR 633/72 R17 - Inversione contabile art.17-c.6a) DPR 633/72 Codice utilizzato per le prestazioni di servizi rese da subappaltatori nei confronti dell'appaltatore principale o di altri subappaltatori nel settore dell'edilizia. R17,8 - Inversione contab. art.17,c.6)lett.c) 633/72 - Dettaglio ... Il cedente emette fattura senza applicazione dell'IVA, indicando quale titolo di inapplicabilità dell'imposta l'art. 17, comma 6 lettera c) del D.P.R. 633/72. Il cessionario provvederà ad integrare il documento con l'IVA relativa e a registrarlo nel registro degli acquisti e in quello delle vendite. Art. 21 testo unico iva - Fatturazione delle operazioni - Brocardi.it operazioni escluse dalla base imponibile dell' IVA (ex art. 15 d.P.R. n. 633/72); operazioni esenti da IVA (ex art. 10 d.P.R. n. 633/72); operazioni non imponibili perché assimilate alle esportazioni, servizi internazionali e connessi agli scambi internazionali, cessioni ad esportatori abituali (esportazioni indirette art. 8 lett. c) d.P.R ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 08/08/2022) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) vigente al 02/11/2022 Articoli TITOLO PRIMO DISPOSIZIONI GENERALI ACCERTAMENTO E RISCOSSIONE 51 bis 54 bis 66 bis Registrazione fatture di cui all' art. 17, co. 6, lett. a) DPR 633/72 L'art. 17, comma 1, del DPR 633/72 sancisce il principio generale secondo il quale l'obbligo di versamento dell'imposta è a carico del soggetto che pone in essere l'operazione rilevante ai fini Iva, ossia il cedente o prestatore. Il meccanismo del Reverse Charge o inversione contabile è una deroga al principio generale ed è lo stesso articolo 17 che indica quali sono le eccezioni. Direzione Centrale Normativa e Contenzioso spettacolo e di intrattenimento è recata, rispettivamente, dall'art. 3, comma quinto, del DPR n. 633 del 1972 e dall'art. 26 del DPR n. 640 del 1972. In particolare, per le attività spettacolistiche il citato art. 3, comma quinto, del DPR n. 633 del 1972 prevede, alla lettera a), che non rientrano nel campo di Art.17 comma 6: quando si applica il reverse charge? Non è nemmeno richiesto che la prestazione avvenga in forza di un contratto di subappalto, come invece avviene nell'ipotesi prevista all'articolo 17, comma 6, lettera a, Dpr n. 633/72. Tale ultima disposizione trova applicazione, dal 1° gennaio 2015, solo nei casi di subappalto nel settore edile, diverse da quelle di installazione d'impianto, demolizione e completamento.

Il Fisco chiarisce le regole per l'applicazione del reverse ...

Inversione contabile articolo 17, comma 6, lettera a-ter) del DPR 633/ ... Inversione contabile articolo 17, comma 6, lettera a-ter) del DPR 633/1972 impianti ancorati a edifici. Per le imprese che realizzano impianti che sono ancorati a edifici e incorporati, di fatto, non riferiti al funzionamento del fabbricato, ma di altri elementi collegati e connessi, vi era il dubbio, se per tali casistiche andava effettuata:

Il sub – appalto, le prestazioni rese dai consorziati. L ...

PDF IL REVERSE CHARGE IN EDILIZIA - ART. 17 c. 6 lett. a) Dpr 633/72 La Finanziaria 2008 ha apportato una modifica all'articolo 17, comma 6, lettera a) del Dpr 633/72, con la quale il meccanismo del reverse charge non deve essere applicato nei casi in cui le prestazioni edili siano rese nei confronti dei "general contractor". Esclusioni a) attività escluse dal reverse charge

Fatture elettronica TD01 e TD24 – attenzione alla fattura ...

Autofattura art 17: che cos'è e quando deve essere emessa L'obbligo di emettere autofattura art 17 comma 2 del DPR 633/72 è posto a carico dei soggetti extra UE che effettuano operazioni in Italia. Inoltre l'autofattura deve obbligatoriamente essere emessa per tutte le operazioni per le quali non sia stata emessa regolare fattura entro i termini da parte del soggetto obbligato.

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

PDF Art. 7 Dpr n. 633/72 - UniFI Art. 7 Dpr n. 633/72 ... Lettera aggiunta dall'art. 1, comma 1, lett. c), D.Lgs. 1° agosto 2003, n. 273. Ai sensi dell'art. ... Art. 17 Dpr n. 633/72 Soggetti passivi (1) L'imposta è dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, ...

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

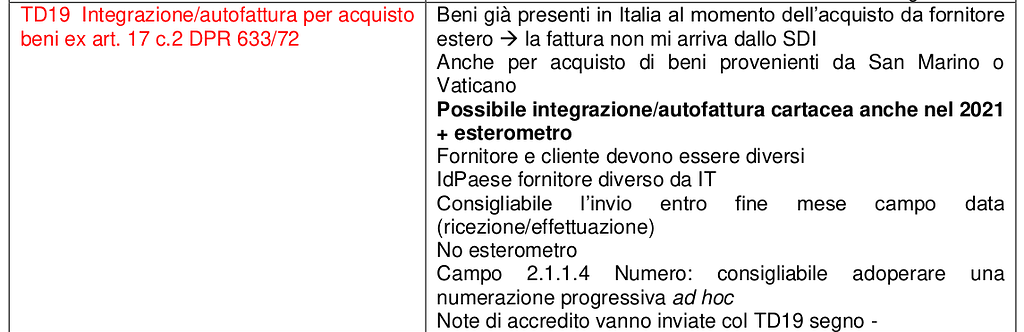

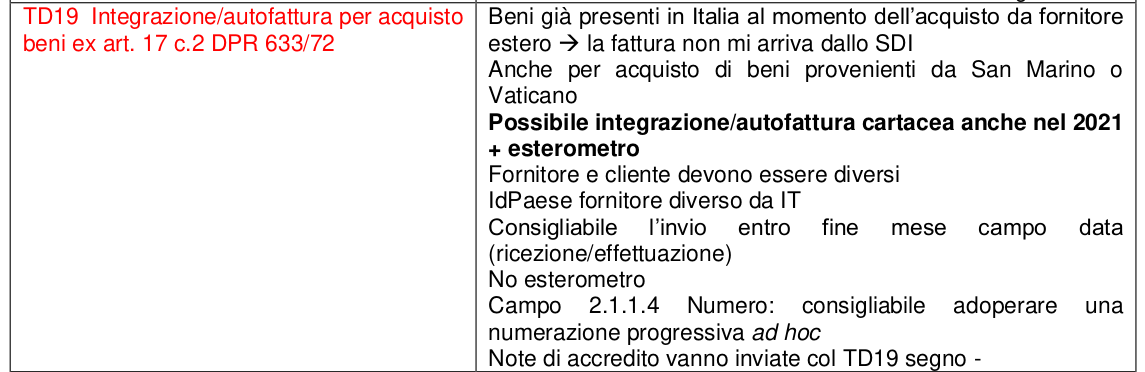

Td19 Integrazione/Autofattura Per Acquisto Di Beni Ex Art. 17 C.2 D.p.r ... Il C/C, ai sensi dell'articolo 17, secondo comma del d.P.R. 26 ottobre 1972, n. 633, deve integrare il documento ricevuto (nel caso di C/P intra-UE) o emettere un'autofattura (nel caso di C/P extra-UE) per indicare l'imposta dovuta che dovrà poi confluire nella propria liquidazione.

Reverse charge negli immobili strumentali - agenzia ...

Art.17 comma 6: cosa significa reverse charge? Te lo spieghiamo noi L' Articolo 17 comma 6 del Decreto del Presidente della Repubblica 633/72 è indirizzato al ramo dell' edilizia ed è diretto ad amplificare l'applicazione del cosiddetto reverse charge; quest'ultimo verrà presto esteso anche ai servizi di manutenzione, di riparazione, si pulizia e di completamento.

LUIGI ONTANI | lot 173 | Modern and Contemporary Art (Milano ...

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Testo in vigore dal: 22-6-2022. aggiornamenti all'articolo. Art. 17. Debitore d'imposta. L'imposta e' dovuta dai soggetti che effettuano le cessioni di beni e le prestazioni di servizi imponibili, i quali devono versarla all'erario, cumulativamente per tutte le operazioni effettuate e al netto della detrazione prevista nell'art. 19, nei modi e nei ...

“Reverse Charge” prorogato fino al 2026 per ...

Nuovi codici "Natura" in Fattura Elettronica - Studio Salandini ART 17 C. 6 LETT. A: N6.4: INVERSIONE CONTABILE - CESSIONE FABBRICATI: ART 17 C. 6 LETT. A-BIS: ... operazioni non soggette ad Iva ai sensi degli articoli da 7 a 7-septies del DPR 633/1972, quindi le operazioni carenti del requisito di territorialità. ... 5 operazioni ex articolo 8 lettera c) del D.p.r. 633/1972, ossia fatture emesse nei ...

IVA - REVERSE CHARGE - IMPIANTI ANTINCENDIO ED ...

Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it Questo è quanto prevede l' art. 17, comma 6, lettera a) del D.P.R. 633/1972. Affinché si applichi il meccanismo del Reverse Charge è necessario che sussistano contemporaneamente i seguenti presupposti: Quello " oggettivo ", in quanto l'operazione deve avere natura " edilizia "; Quello " contrattuale ".

Prestazioni di servizi rese a soggetti UE o extra-UE | Tayros ...

Gazzetta Ufficiale 1. Operazioni imponibili L'imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nell'esercizio di imprese e sulle prestazioni di servizi a imprese effettuate nell'esercizio di arti e professioni. L'imposta si applica, inoltre, secondo le disposizioni del titolo quinto, sulle importazioni da chiunque ...

OGGETTO: Trattamento fiscale applicabile all'emissione di ...

PDF Reverse Charge ex art.17, comma 6, lett. c), DPR 633/72: ambito di ... 17, comma 6, lett. c), del DPR n. 633 del 1972, trovi applicazione per le sole cessioni dei beni effettuate nella fase distributiva che precede il commercio al dettaglio, analogamente a quanto già precisato dalla scrivente con la circolare n. 59/E del 2010 e la Risoluzione n. 36/E del 2011.

Forfettari: fattura elettronica, esterometro e altre novità 2022

Territorialità IVA nei servizi UE: articolo 7-quater - Fiscomania IVA nei servizi relativi a beni immobili. Il comma 1, lettera a) dell'articolo 7-quater del DPR n. 633/72 stabilisce che l'imponibilità IVA delle prestazioni di servizi relative a beni immobili è collegata al luogo in cui è situato l'immobile stesso.Questo significa, ad esempio, che se viene effettuata una prestazione di servizi relativa ad un immobile italiano, questa dovrà scontare ...

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 D.P.R. 26 ottobre 1972, n. 633, sono soggette all'aliquota dell'imposta sul valore aggiunto del 19 per cento. Da ultimo l'aliquota del 19 per cento e' stata elevata al 20 per cento dall'art. 1, comma 1, del D.L. 29 settembre 1997, n. 328, convertito, con modificazioni, dalla L. 29 novembre 1997, n. 410). Articolo 17 Soggetti passivi. Articolo 17 bis

Art.17 comma 6: quando si applica il reverse charge?

Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter Facciamo chiarezza sull'art. 17 comma 6 lettera a-ter A decorrere dal 1° gennaio 2015 la legge di Stabilità 2015, integrando l'articolo 17 del DPR 633/72, ha esteso il meccanismo del "reverse charge" (inversione contabile) fra le altre, anche alle prestazioni di servizi di pulizia relative ad edifici.

CITTA' DI RENDE

Art. 17 comma 6: cos'è e che cosa prevede? Sono tanti gli interventi normativi che hanno lo scopo di contrastare l'evasione fiscale: per quanto riguarda l'evasione dell'IVA merita una segnalazione l'articolo 17 comma 6 del DPR 633/72 (noto anche come Decreto IVA), che introduce un particolare sistema contabile, ovvero quello del reverse change.

Metalart - Ceramica Gazzini - PDF Catalogs | Documentation ...

Tirannia Conformità a Cronaca art 17 comma 6 dpr 633 72 ...

Tirannia Conformità a Cronaca art 17 comma 6 dpr 633 72 ...

Art.17 comma 6: quando si applica il reverse charge?

Prot. n. 3/2015 Roma, 23/01/2015 Alle Associazioni del ...

Reverse Charge ex art.17, comma 6, lett. c), DPR 633/72 ...

Territorialità IVA nei servizi UE: articolo 7-quater - Fiscomania

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

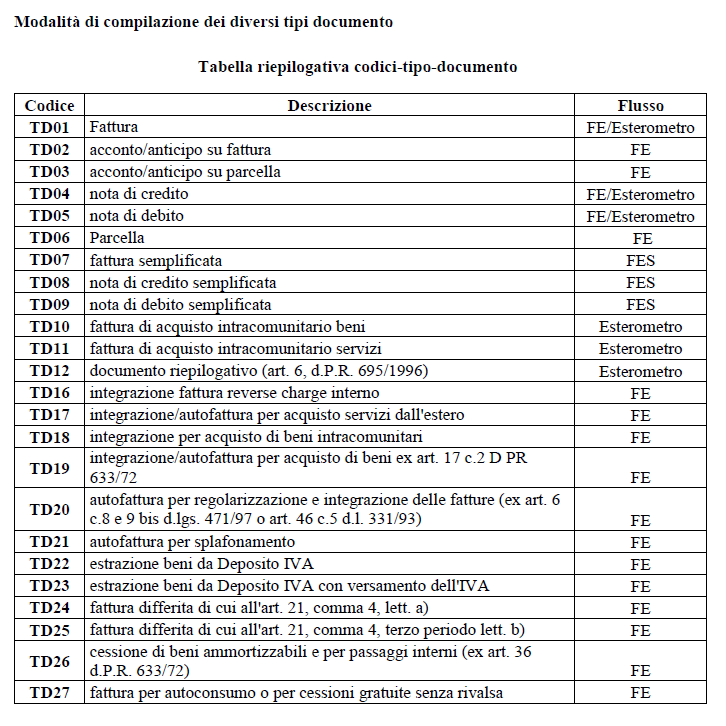

Autofattura TD19

Tirannia Conformità a Cronaca art 17 comma 6 dpr 633 72 ...

TD 19 integrazione/autofattura per acquisto di beni ex art ...

La territorialità IVA dei servizi di trasporto ...

Schema frontespizio teso Dottorato

Split payment (scissione dei pagamenti) fino al 2023, come ...

Annexes 6 & 7 - European GNSS Agency - Europa

TD 19 integrazione/autofattura per acquisto di beni ex art ...

Schede - Fatture e corrispettivi - Compilazione della fattura ...

Reverse charge: cos'è, quando si applica e come funziona

Emissione fattura reverse charge - StudioLite - SLware Docs

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 -

M. Lavana - L'applicazione dell'IVA nei rapporti commerciali ...

We Love The 90s - Vol. 1 - CeDe.com

Quesiti su reverse charge e split payment

0 Response to "38 art 17 6 comma lettera dpr n 633 72"

Post a Comment